|

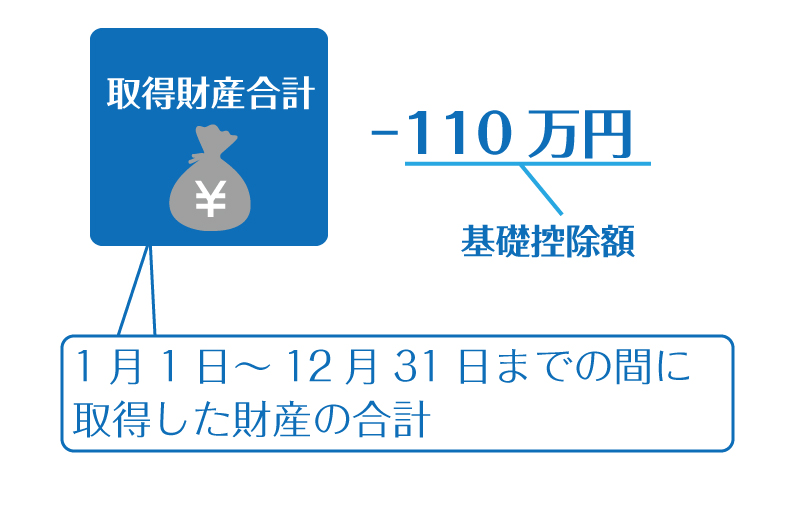

| 贈与税は一人が1月1日から12月31日までの間に取得した財産の合計額から基礎控除額の110万円を差し引いた残りの金額に対してかかります。 |

|

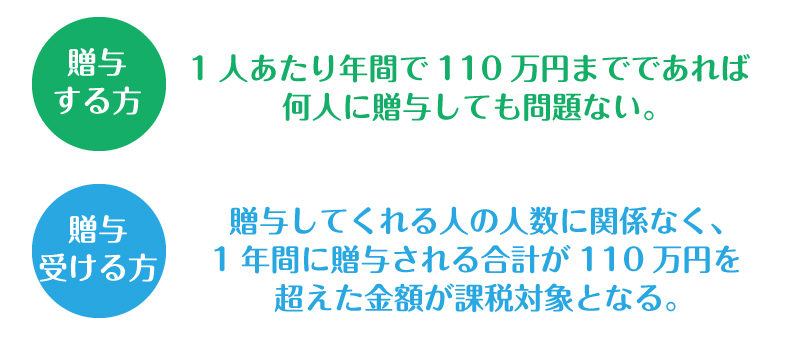

| この金額に対して贈与税が課税されます。 つまり、1年間に取得した財産の合計額が110万円以下であれば贈与税はかからず、申告も不要となります。 110万円の基礎控除は贈与を受ける人ごとに認められます。 たとえば、4人の子供に毎年110万円ずつ10年間贈与し続けると合計4,400万円の財産を無税で贈与することができます。 《注意点》 贈与する方と贈与を受ける方の立場を正確に理解する必要があります。 |

|

| 【贈与する方】 一人当たり1年間で110万円まで贈与しても、無税で贈与できます。つまり、4人それぞれに110万円ずつ贈与しても、贈与する方は、無税です。そのため、贈与する方が多くの財産を保有しているのであれば、一人でも多くの方に毎年110万円を贈与すると将来の相続税は安くなります。 【贈与を受ける方】 贈与を受ける方、つまり、もらう方は、1年に110万円までが無税です。仮に4人の方から110万円ずつ贈与を受けた場合には、合計440万円となりますが、贈与を受ける方は、 (440万円-110万円)×贈与税率 この分だけ課税されますのでご注意ください。 |

| その他、節税・資産運用に関する各種情報を掲載しておりますので、各コンテンツをご覧ください。 |

|

|

|

|

|

|

|

|

|

|

|

| 相続相談のできる不動産会社 株式会社 リバティエステート 不動産売買 | 家族信託 | 遺言 | 節税 | 資産運用 | 介護・老人ホーム相談 |