|

| 小規模宅地の特例(事業の用や居住の用の宅地等の価額の特例)は、相続財産のうちに、 ①被相続人(相続財産を遺して亡くなった方)または被相続人と同一生計(一緒に暮らしている)親族の事業用または居住用になっていた宅地等 ②建物等の敷地となっているもの 上記①②のいずれも満たしたものについて、一定の面積までの土地についての評価額を減額できる制度です。 土地の要件が複雑なのでここでは割愛させて頂きますが、50%~80%の評価減が可能なため、非常に節税効果が高いです。 この小規模宅地の特例は実務上も頻繁に出てくるため、事例を使って説明しておきます。 小規模宅地の特例を使わないとどれだけ損するか? |

|

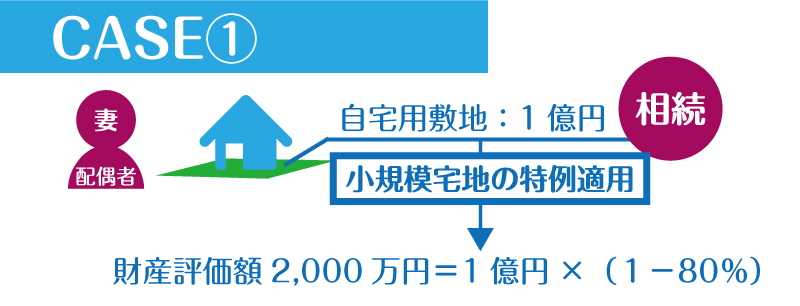

| 【ケース①】 小規模宅地の特例を利用できる! |

|

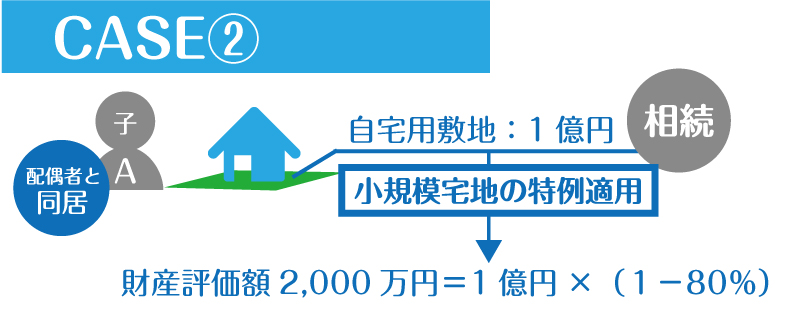

| 【ケース②】 小規模宅地の特例を利用できる! |

|

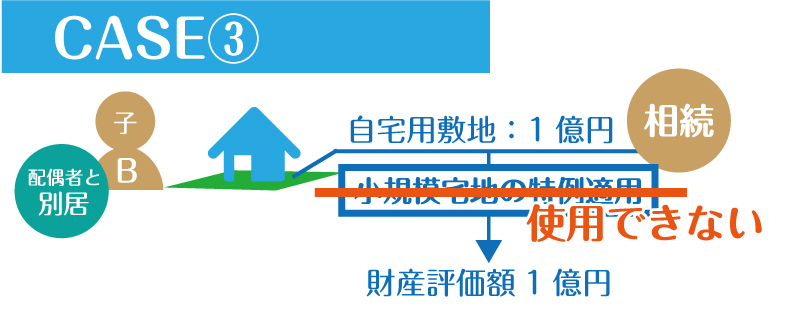

| 【ケース③】 小規模宅地の特例が利用できない。 |

|

| 特例を使用した場合のケース①② 7,000万円✕1/2✕20%-200万円=160万円(配偶者の税金) 7,000万円✕1/4✕15%-50万円=55万円(子供Aの税金) 7,000万円✕1/4✕15%-50万円=55万円(子供Bの税金) 合計の相続税額は270万円 特例を利用するように工夫するだけで、1,225万円節税となります。 特例を使用できない場合のケース③ 15,000万円-基礎控除(4,800万円)=10,200万円 10,200万円✕1/2 ×30%-700万円=830万円(配偶者の税金) 10,200万円✕1/4✕15%-50万円=332.5万円(子供Aの税金) 10,200万円✕1/4✕15%-50万円=332.5万円(子供Bの税金) 合計の相続税額は1,495万円 税務署では、節税については教えてくれません。 弊社リバティエステートでは、そういった節税に関する相談も受け付けてございますし、勉強会も開催しておりますので、ぜひお気軽にお声がけください。 |

| その他、節税・資産運用に関する各種情報を掲載しておりますので、各コンテンツをご覧ください。 |

|

|

|

|

|

|

|

|

|

|

|

| 相続相談のできる不動産会社 株式会社 リバティエステート 不動産売買 | 家族信託 | 遺言 | 節税 | 資産運用 | 介護・老人ホーム相談 |