|

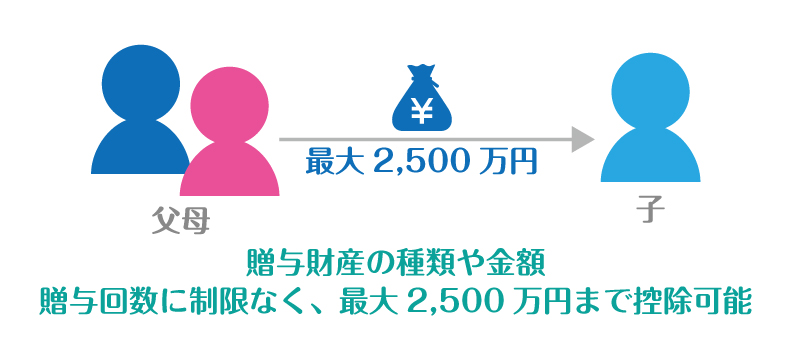

| 相続時精算課税制度とは、生前に2,500万円まで贈与しても贈与税がかからない特別控除額です。 2,500万円まで贈与できるため多額の資金が贈与税なしで子供に渡すことが可能です。 |

|

| (注意点1) 相続時精算課税制度は撤回できないということです。一度この制度を選択してしまうとその後は、撤回することはできません。相続のときまで継続してこの制度が受贈者(贈与を受けた方)に適用されることになります。 (注意点2) 相続時精算課税制度を利用する場合、相続時には相続財産の他にこの制度により贈与を受けた金額も加算して相続税を計算しなくてはなりません。 そのため、相続時精算課税は、将来相続税が発生しないような家庭の場合で、かつ、今のうちに多くの財産が欲しい場合には相続時精算課税制度は非常にメリットがある制度となっております。 (注意点3) 相続時精算課税制度は、110万円の基礎控除とは併用できませんのでご注意ください。 相続時精算課税を更に詳しく書いた記事がありますので、こちらもご参照ください。 |

| その他、節税・資産運用に関する各種情報を掲載しておりますので、各コンテンツをご覧ください。 |

|

|

|

|

|

|

|

|

|

|

|

| 相続相談のできる不動産会社 株式会社 リバティエステート 不動産売買 | 家族信託 | 遺言 | 節税 | 資産運用 | 介護・老人ホーム相談 |